作为华北地区市场份额最高的啤酒品牌,燕京啤酒在消费者中享有良好的声誉。喝一根结实实惠的“绿色大棒”是消费者对燕京产品的共识。a股上市公司燕京啤酒拥有相对固定的消费者群体,其确定性也很高,为其二级市场表现形成了良好的支撑。

截至2月21日,燕京啤酒股价上涨1.43%,收于每股6.38元。市盈率(TTM)为86.35;市净率为1.33;总市值为179.82亿英镑。虽然市盈率极高,但在节后a股市场大幅调整的背景下,燕京啤酒表现强劲。它已经弥补了假期后的落差,并即将突破竹子。

盈利比率超过80倍,这意味着尽管公司处于盈利状态,但其盈利表现并不突出。为什么股票价格二级市场的表现最近相当强劲,而表现却很差?燕京啤酒值得进一步研究。

01

怀疑“中年危机”

燕京啤酒的历史可以从1980年燕京啤酒厂成立到2020年40周年,所以很多人把燕京啤酒的现状比作“中年危机”。这场“危机”在燕京啤酒的经营业绩中尤为明显。

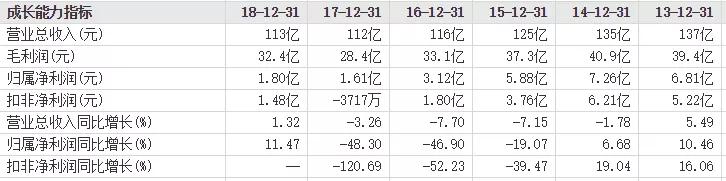

数据显示,燕京啤酒的业绩在2013年达到顶峰,营业收入达到137亿元的历史最高水平,净利润达到5.22亿元。在接下来的几年里,燕京啤酒的营业收入呈现出缓慢下降的趋势。净利润下降的速度甚至更快。到2018年,净利润将低于峰值的三分之一。

然而,从2013年到2018年,啤酒行业销量基本见顶,行业深度洗牌,各企业之间的竞争进入白热化时期。事实上,燕京啤酒不仅面临着自身企业的“中年危机”,也正在经历着啤酒行业进入“中年危机”的考验。幸运的是,燕京啤酒也是在深度重组中幸存下来的啤酒行业龙头企业之一。

细心的朋友会发现,燕京啤酒2018年的收入略高于2017年,似乎有好转的迹象。2019年前三季度,燕京啤酒实现收入103.7亿元,同比增长1.34%。净利润达到6.39亿元,同比增长4.65%。继续上升趋势。

值得注意的是,净利润的增长率高于收入的增长率,这也证明了啤酒行业放松竞争的新趋势。制造商之间的竞争已经从收入方面转向利润方面,从以前的价格战转向在产品升级中追求更高的利润。此外,2019年前三季度,燕京啤酒销量达到354.71万升,同比下降2.6%。在销量下降的基础上,实现收入增长意味着产品的出厂价提高了。这种情况也有力地证明了啤酒行业已经走出了低水平的价格战竞争。

因此,燕京啤酒所谓的“中年危机”其实更像是啤酒行业的“中年危机”。随着啤酒行业竞争的放缓,燕京啤酒在经营业绩上的持续改善值得期待。

02

CR5确定性

从世界啤酒工业的角度来看,亚洲已经连续多年成为世界上最大的啤酒生产地区,而中国是世界上啤酒消费量最大的国家,也是未来最具潜力的市场。从国内啤酒行业来看,行业深度洗牌后,啤酒行业的市场结构迎来了CR5齐头并进的局面。燕京啤酒和第一梯队的其他五大啤酒公司销售了中国80%以上的啤酒。

大多数啤酒消费者年龄在20-50岁之间。在中国人口结构老龄化的背景下,这一年龄段的人口比例明显下降。欧洲监测组织的数据显示,从2011年到2017年,中国20-50岁人口的比例从51.74%下降到48.53%。据估计,到2020年,这一年龄组的比例可能降至45.7%。人口结构的变化将继续限制啤酒消费的增长。

因此,如果啤酒公司想提高他们的经营业绩,除了赢得股票市场的份额,另一个重要的

2019年,燕京啤酒将逐步推出高端和中端的个性化新产品,如燕京U8、燕京7鲜、燕京8文昌等产品,更好地满足消费者个性化、时尚化、多元化、特色化的消费需求。此外,燕京啤酒加强了体育赛事的营销,成为一个双奥运企业。值得注意的是,由于提前支付奥运赞助费,燕京啤酒2019年第三季度的销售成本为5.7亿元,同比增长7.04%。销售成本的增加并没有刺激2019年第一季度的收入增长。这意味着燕京啤酒在未来一段时间的利润表现可能会更加光明。

燕京啤酒盈利提价的经营理念非常符合当前的市场形势,市场定位确定,产品不断升级,体育营销增加。这也是燕京啤酒在过去两年业绩持续改善的一个重要原因。

03

华北啤酒“霸王”,

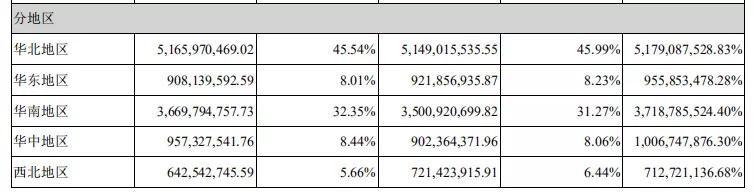

燕京啤酒总部设在北京,辐射华北和全国。华北也是燕京啤酒销量最高的地区。根据2018年年报数据,华北的收入占45.99%。由地方国有资产控制的燕京啤酒在该地区拥有非常好的消费基础,使其成为该地区名副其实的啤酒“霸主”。然而,其子品牌李泉曾经占据了广西80%以上的本地市场。凭借李泉品牌,华南地区也成为燕京啤酒销量第二高的地区。这两个地区的总收入占燕京啤酒总收入的近80%。

啤酒作为一种“成瘾性”消费,在华北和华南的主导消费地位确保了燕京啤酒股票市场的确定性。此外,燕京啤酒目前是啤酒CR5唯一的国有控股公司。这意味着燕京啤酒可以享受到更多的政策支持和资金支持的机会,企业持续经营的稳定性更高。

这种稳定性实际上反映在燕京啤酒的二级市场表现上。在2015年牛市期间,燕京啤酒的复牌前价格达到13.03元/股的历史高点。从目前的股价水平来看,这一时期的跌幅约为50%。显然,与净利润下降相比,燕京啤酒的股价下降应该受到很大的抑制。燕京啤酒持续经营的稳定性对二级市场估值的影响体现在这里。

目前,燕京啤酒88倍的市盈率(TTM)看起来很高,但1.33倍的市盈率估值表明它已经有了一个很好的安全边际。随着利润的提高和市盈率的下降,燕京啤酒有可能随时退出估值修复市场。

内容来源:消费者斑马线

作者:斑马王